������ƪ��������[�Ї�Ļ���Wwww.gdjiasi.com]���������l����

����������݆�أ��r��13�꣬�{���ƺ��ֻص��ˡ����{���ڡ���

����ҕ��������2008�꣬һ�l���ɶ���������_�l���{�⼯�F�������R�Ʈa������Ϣ�ھW�����ԡ����^ԓ���Ժܿ챻�{������ˣ��A�����Ј���^���Ͽ������{��ć����������Ěw�Y���������֣�

�����҂��]���Ʈa!

2008���A�����Ј����؈D

�����˕r�����봨�������Σ�C���p�؛_���£������ɶ����е����Ӷ������^��

����������2006-2007�ꯂ��U����һ݆���{�⣬���H���������Ľ��r�����˷�����߀���R���M���õز��Ԍ����Y��������U���Ă��ԡ�

�����ڳɶ����^��һ�ߣ��ܿ�Ҋ�{�⡰���ۃr�����u�±P�ďV�档

�����@Ҳ���{���һ�α����Ʈa���������������S�������^�l������{���Լ����ʩ�ȣ��{�ⰾ�^Σ�C��

����һ·���G�ؼ�������2009-2010����з������{��صͻ����2011��ӭ�����l����һ�꣬�{��14�P�R�_��2.75�|Ԫ�Y��ͦ�M�L�����õء�

�����˺���꣬��L�ˮ�������ϵ�ȫ�����ġ��Ĵ��{�⡱�����Ї��{�⡱���ĸߌӵ��e�����������ã��İك|����ǧ�|����

�������������������С��족���E���{�⣬���F��ǧ�|Ŀ�ˣ�Ȼ������U���ġ����z�Y��Ҳ�_ʼ��u�@�F��

����13��һ݆�أ�����{���ƺ���ҪŬ�����^�y�P�ˡ�

�������գ�����ý�w�l�ķQ���ڄ����c�{��ǢՄ������ُ���ˡ�

�W�j�؈D

�����{�Բ�ֹ�����@һ�Σ��{��]�������^�淽ʽ���{������ֱ�ӻؑ���

�������ؿ������

������혎�������˾���I�������N�۳��m��ã�һ�����N�ۻؿ�vʷ�¸ߣ����w���I������

����01���{����׃���y���ѡ�

�������^����˼���ǣ��c���vʷ�¸ߡ�ͬ���ģ��������»���ؓ������Ҏģ�ÆT��������I�ػ\�Y���Ծȡ���ؓ����Ϣ�l����

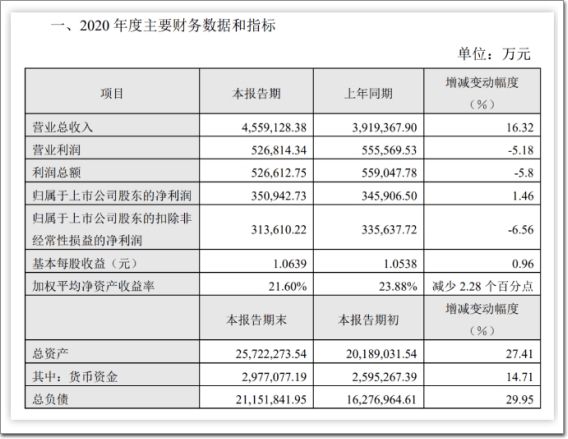

����4��12�գ��{��lչ�l��2020���������@ʾ����I���F������36.76�|Ԫ��ͬ���½�11.6%;���F�wĸ������33.02�|Ԫ��ͬ���½�4.53%;���F�۷ǚwĸ������29.97�|Ԫ��ͬ���½�10.7%��

����2020���{��lչ��ӯ���������á��K�������ց����ݣ��������^������ӯ��ָ�˾��ʬF�»��B�ݡ�

�{��lչ2020��ȘI�����

����ӯ�������»���ͬ�r���{��lչ�Ľ��I�@�F����Ҳ���F������

����2017-2020�꣬�佛�I��Ӯa���ĬF���������~�քe��75.54�|Ԫ��4.62�|Ԫ��38.33�|Ԫ��-61.27�|Ԫ��

�����Q��ǧ�|�±�ꇠI���{��lչ���@Ȼ���c��Ų��㡣

�������_�����@ʾ������������{��lչ�ę����N�۽��~ռ�ȷքe��73.53%��70.46%��68.63%���»����@�����ڰُ�����ƽ��ˮƽ��

�����{���ѣ�����׃�ɡ��y���ѡ���

����02����ʧ�ء��ɶ��I

�����{��I�������»���һ����ԭ�����ڴI�ɶ��Ј�ͬ�ȴ���J�p���������˺��ȡ�

����ؔ���@ʾ��2020���{��ɶ��^���N�۽��~153.92�|Ԫ��ͬ���»�18.67%��

�������⣬�����Ӱl���ijɶ������N�������@ʾ��2020�꣬�{���B�ɶ���ǰʮ�����Ų��Mȥ��

�ˠ���

�����������l�ҵijɶ������Ј����{��ġ����ڸС��ƺ�Խ��Խ�͡�

�������ϣ���2018���_ʼ���{����_ʼ�����p�ڳɶ��^��Ͷ�Y���ȣ�������������������@���³��������ľ����У������@Щ�������ش���r�� " �߰� "�����в�������������Ӱ��

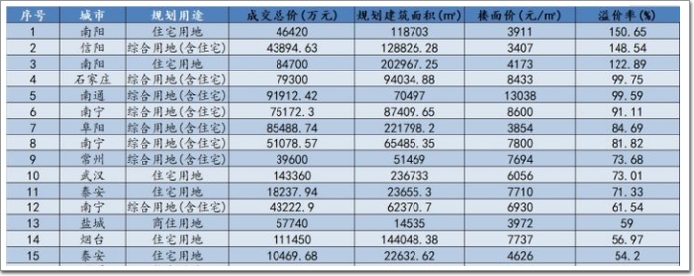

2020���ԁ����{��lչ�õ���r��TOP15�؉K

�������^�ɶ����tƽƽ�o�档�������@�ľ���������¶��һ�z���ȡ�

�����ɶ��Ј�����סլ�Ŀ���ȟo�ף��{������������_��סլ�Ŀ�����^5��������3�·����Ƶ��{��δ���Ŀ�������b�r�s2.2�f-2.7�f/�O��Ŀǰ߀ʣ������Դ���ۡ�

�����a�W����

������ǰ������Ⱦ���{�����îa�Iͬ�����y���أ�λ�ڶ����ߵġ�ˮ���b�����Ŀ����̎�ڕ�ͣ�I�I��B������Ҏ���е��Ŀ��δ������ء�

�����@Ȼ��ʧ�سɶ����I�����{�⣬Ҳ�eʧ�˽�����ɶ������خa�lչ�t����2020���ɶ����س���s1400�|Ԫ���pȥ�̘I���h���õأ�һ��Ȧ�Ӻ��ą^��סլ�õأ���������֡�

�������ڳɶ��s�����ա��ɶ����{�⣬���ڡ��r�˷������۱���������������}�ɶ��������ڴ�?

�����I���ձ��J�飬�@������Įa����һ����Դ���{���Լ����I���Ե�ʧ�`����һ����t�c��߹܈F��l����ʧ���P��

���������p�ġ����������Ӱ࣬�{�������ġ��������������������������f�塢������һ���֡��Ϻꂥ���^������x�����ĈF꠵��l�����ӣ�һ���̶���ҲӰ��ˑ��Ե���ء�

����ֻ���f������+����ͬӰ����{������\��

����03������t�����U�^��

��������ʧ���µĿ��ٔU���������~��̫�죬�����Y���F���}���ò����ӱP�b�������ߡ��u����������

�������ˡ�����ȥ�����{�⌢�Լ����µ���I���й�˾�{��Ό�����64.62%�Ĺɷݣ��D�o�̹��@���µı̹��@��I��ۣ������r48.46�|Ԫ��

�����@�������~�Դ��~���Ľ�������I�I�����������һ����ُ�����QʷԊ���e��

���������u�Y׃�F����Ҋ�{���ж�ȱ�X��

��������ʲô���������Y��?

���������ἰ�ĘI�������»�ֻ��һ����ԭ����һ��ԭ��t���������t������픡�

��������2020��ĩ���{��lչ���Y�a2582.64�|Ԫ����ؓ��2118.68�|Ԫ�����Y�a463.96�|Ԫ���Y�aؓ����82.04%��

�����������к�ס�����l���������_�l�����Y�������t�������а��������A�տ����Y�aؓ���ʴ���70%��

�����@����Ҋ���{���ѽ��~���˼t��Σ�U�^���@�o����ס���{�����Y���ʺ���

����Ҫ���X����߀�������ԣ����@���r���еخa��IJ�ُ���Ё����T���~�l���T�����ИI��ٿ��ṩ���������⡣

����ֻ�DŽ��鵽����ô�ߣ�߀��δ֪����

�����������

�����{��һ·�߁�������30���꣬�ܲ����ס�

����1993�꣬���H�ġ��{���B����ʽ�_�������ڴ���·��һƬ�ߘ�����֮�g���S���{�����Ĵ�Խ��Խ��һ�ȱ����J��ɶ���һ�硱��

�������һ�硱�ĵ�λ���Ѳ�����������ͬ��̩������һ�㣬���롰һ��ħ�䡱��δ���DZ�Ҏģ߀�ǽ��ܗU�������{����ԣ��o������һ���x���}��

������һ�硱�y�������@Щ��һ�硱�Ľ��vҲ�o�������˂��ѣ��aƷ�������������Ƿ��������֮����äĿ��֮�o�F��