������ƪ��������[�Ї�Ļ���Wwww.gdjiasi.com]���������l����

�����P�I��Ϣ���ُ�������½�17%��ǰ3����Ӌ��21%

�����e�������خa��I�����N�۔����yӋ����2020��1��1��-3��31�����g�N�۵���Ʒ����yӋ�ڏ�����Ҫ����CREIS��ָ�����ڸ��ص��N�۱O�y���������������ڿ��w���I��r���ƱPȥ����r�M�з����yӋ;�����ٔ��]���ڱO�y�����ȵij��л��Ŀ������I�ṩ���P�C���ļ������n�}�M�������M�Ї��ˣ�Ҳ�{��yӋ�����������H���������n�}�M����ʹ�È�漰����������l���κ�ֱ�ӻ��g�ӓpʧ�Г�؟�Ρ�

����2020��3�£������y�Е�ͬؔ�������y���O�����_�ҕ�Ԓ�����ٴΈԳ֡���ס�������Ķ�λ�͡��������خa������ڴ̼��������ֶΡ�Ҫ���ַ��خa�������ߵ��B�m�ԡ�һ���ԡ������������M���خa�Ј���ƽ�������lչ���S����������΄ݵĺ��D�������¾����ͮa�����M�I�������خa�Ј���u���D�������x�Ј���������߀��Ҫһ���ĕr�g��һ����TOP100�N��Ҏģͬ���½�19.5%���AӋ�����ȷ���I�����F���֏�������ǰˮƽ��

����2020��1-3�£�����Ӵ�I�N���ȣ��N���~�ưك|��������44�ң��^�������YԴ�ۼ�Ч���ӄ���

�D��2020��1-3�·����ꇠI�������N���~���N����e��ֵ��r

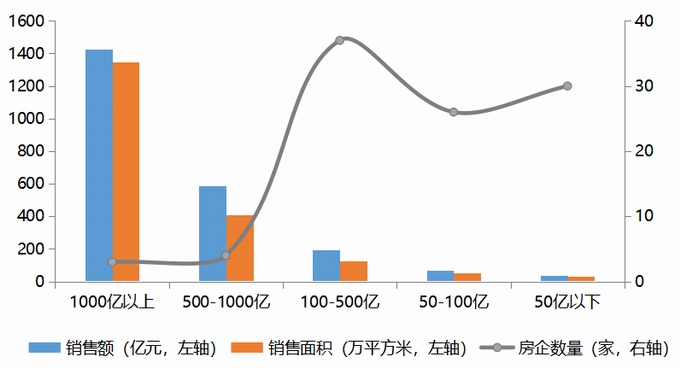

����2020��1-3�£�TOP100�����N���~��ֵ�_168�|Ԫ���N����e��ֵ��127.1�fƽ���ס������N���~���^�ك|����I�_44�ң���ֵ��313.4�|Ԫ;���У��̹��@���f�ơ������ǧ�|����ֵ�_1424.3�|Ԫ��500-1000�|Ԫ��100-500�|Ԫ��50-100�|Ԫ��50�|Ԫ���µ���I�քe��4�ҡ�37�ҡ�26�ҡ�30�ң������N���~TOP100���T����32�|Ԫ��

�D��2020��1-3�·����ꇠI�N���~���N����e��ͬ�Ⱦ�ֵ��r

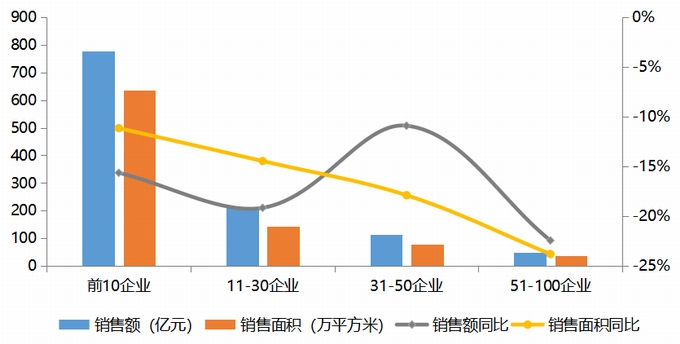

�����ĸ�ꇠI�N�ۼ�ͬ�ȁ�����2020��1-3�£�ǰ10�����N���~��ֵ��776.6�|Ԫ���N���~ͬ�Ⱦ�ֵ�½�15.6%��11-30��I�N���~��ֵ��212.7�|Ԫ��ͬ�Ⱦ�ֵ�½�19.2%;31-50��I��51-100��I���N���~��ֵ�քe��115.2�|Ԫ��49.5�|Ԫ��ͬ�Ⱦ�ֵ�քe�½�10.9%��22.4%��3�������������N���~TOP100�ĭh�����L�ʾ�ֵ��318.9%������ǰ10��I�h�����L�ʾ�ֵ��107.2%��������ꇠI�N���~�h�����L�ʾ�ֵ�քe��388.3%��367.5%��320.9%��

��������2020��3�£�������������΄����@���D�������N�ۘI����ů�����Ј����ٷž��̓Ȳ������������p�ؿ���£�����ӏ��ȹ��ޟ������ֳ�ԣ�ĬF������2020�귿���N��Ŀ�˸��ӏ��{�������I�|����ͨ�^��N�����������YҎģ������I�ķ����lչ�ṩ��������֧�Ρ�

����ؔ����¶

�����I�����ٿ��ڃ������٣��ИI�����ӄ�

�D�����ַ���2019���\�I���F

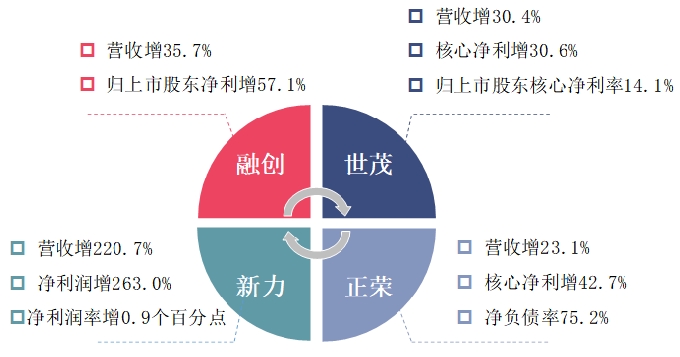

������ҷ�����¶2019��ؔ���ИI���wӯ�������Љ���������I���F��������ֹ3�µף�����66�����з�����¶��ؔ���yӋ��2019�귿��I�I�������پ�ֵ��22.4%���w���йɖ|�������پ�ֵ��10.9%���������ٵ��ڠI�����٣����wӯ�������������䣬�ИI�ȸ����ӄ������в�����I�\�I���F����������ï�����ڽY����r���������|�������估���õĠI�N�������M�ÿ��ƣ��^�m�����^�ߵ�ӯ�����ټ�ӯ��ˮƽ��2019��I�I�����_1115.2�|��ͬ�����L30.4%��ë�����_30.6%����������153.3�|��ͬ�����L30.6%���ɖ|��ռ���������ʸ��_14.1%�����s��ҕؔ�շ�����Ҏģ���������������ă�����ˮƽ�Mһ��������2019��I�I����325.6�|��ͬ�����L23.1%�����ă���29.0�|��ͬ�����L42.7%�����ă�����8.9%����ؓ����75.2%��

����Ҏģ

�����N��Ŀ�����L12.2%��δ������|�����L

�������ַ���2020���N��Ŀ��

������Դ����I��������ָ�о�Ժ����

�������ַ����N��Ŀ�����پ�ֵ��12.2%,����Ӱ�������|�����L���M��3�·ݣ����ַ�������¶ؔ���ͬ�r������2020����N��Ŀ�ˣ����yӋ�����N��Ŀ�����L�ʾ�ֵ��12.2%��������_�����N��Ŀ���O���^��֔���������к����A������I�ڸ������A�ϣ���ֿ��]�Ј��ˉ�����2020���N��Ŀ�����ٶ��邀λ��;���2020��Ŀ����2200�|���^2019����N���~ͬ�����L18.3%���cǰ����81%��93%���N���������^��������I�������Pע���|�����L��

����2020��һ���ȣ������N��Ŀ������ʾ�ֵ��12.7%����һ���ȷ��خa��I���N�ۘI�����������¹�����Ӱ푣��ַ�����N��Ŀ������ʾ���13%���£���22�ҹ����ķ����ЃH��2����I����ʳ��^��15%���S��������u�õ����ơ�����Ӵ�I�N���ȣ��N�۶ˌ��ؚw��܉��

�������Y

�������������Y�h���m�Ȍ��ɣ����YҎģ�ͳɱ��p����

�D��2020��1-3�·������Y��r

������Դ��Wind����ָ�о�Ժ����

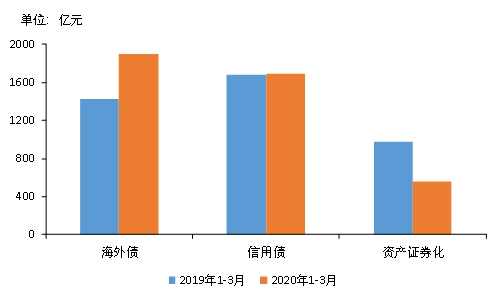

���������YҎģ������1-3�·�����������Â��Լ��Y�a�Cȯ�����Y���~��4083.8�|Ԫ��ͬ��С����1.7%�������D��;���к�������Y1901.3�|Ԫ��ͬ�����L33.0%;���Â����Y1689.2�|Ԫ��ͬ�Ȼ�����ƽ;�Y�a�Cȯ���l��562.1�|��ͬ���»�42.5%��

������3�·݁�����������������Â��Լ��Y�a�Cȯ�����Y���~��1611.4�|��ͬ����23.1%���������Â��ͺ�������в��ױ��F��ͬ�ȷքe���L41.1%��22.3%���Y�a�Cȯ�����Y���FǷ�ѣ�ͬ���»�24.6%���h�ȁ�����3�·������������Y���~�h�����L42.8%����Ҫ��3�����Â��l���~�h�ȴ������¡�

���������Y�ɱ�������1-3�º����ƽ�����Y�ɱ���8.54%���cȥ����Ƚ���21�����c�����Â�ƽ������4.50%���cȥ��������@�½����İlչ��������������Y�ɱ����ཱུ�ͣ�3�����Y�ɱ�7.89%���h�Ƚ���1.16���ٷ��c;���Â�3�����Y�ɱ�4.21%���h������0.14���ٷ��c��

�������w�������S�����������õ����ơ�����������չ�_���B�Ӈ������^�錒�ɵ����Y�h��������ץ�C���Ӵ����Y���ȣ����Y���F�Mһ�����ơ�δ�����挦�����ĺ��������΄ݼ��e�C���s�Ľ���ǰ���������^�m�������Y����ͨ����Ŭ������N��Ŀ�ˣ����ӬF�����룬����I�����lչ�A���șC��